万亿级食品供应链市场是否将迎来中国新巨头?

2018年9月,国内火锅连锁餐饮巨头海底捞正式登陆港股市场,盘中市值一度突破千亿港元并保持稳定,海底捞食品供应链拆分模式获二级市场认可。今年10月,美菜网继1月获华人文化产业投资基金4.5亿美元E轮融资后,又取得顺为资本10亿人民币的战略投资;九曳、餐北斗、六膳门等食品供应链企业也均获得大额融资,食品供应链引起资本重点关注,预示食品供应链市场进入快速发展期。

一、食品供应的解决方案:经销商模式VS供应链模式

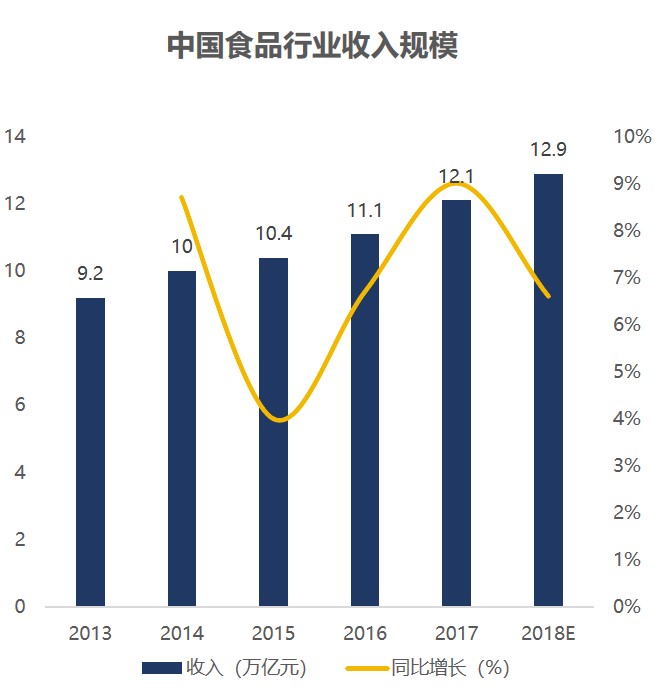

中国食品行业市场巨大,2018年收入规模预计可达12.9万亿元,对比2013年增长40%,食品供应行业空间广阔。

数据来源:中商产业研究院、睿嘉资产投资部

目前食品供应的解决方案主要有经销商模式与供应链模式。

经销商模式指由区域分公司、区域代理商、一级经销商、区位经销商等组成的分销网络。供应链模式是基于供应链管理需求出发,由供应链企业牵头、针对客户需求提供采购、销售、仓储、运输、金融等为一体的一站式服务方案。

供应链模式与经销商模式的核心区别:经销商模式为从上向下的价值传导,供应链模式为单方的价值整合,标志信号是流通过程中的货品物权是否变更。

传统经销商能够帮助品牌商降低供需不匹配的风险,实现迅速铺货,同时减少各环节供需方数量,降低对接难度;供应链模式能够减少中间环节,提高商品流通效率,降低采购成本,并且易实现标准化,保证商品的质量与稳定性。

二、供应链模式转型是食品供应的必然选择

从保障食品安全角度出发,供应链的完善让消费者能够享受到更多新鲜、营养保存更好的食品,生活品质将得到提升。并且供应链模式通过统一采购,统一配送降低流通成本;减少中间环节,增加企业利润。从外部食品安全以及内部企业需求来看,未来供应链模式是大势所趋。

经过多年发展,中国已经在交通运输、仓储设施、信息和通讯、货物包装搬运和其他供应链服务的基础设施和设备方面取得了长足的发展,基础设施的完善为供应链服务行业的发展奠定了必要的物质基础。同时,随着大数据技术的兴起,提高了销售终端的数据可获得性,利用数据分析技术能准确分析出消费需求,减轻生产商垫资与压货的需求,同时提高风险控制水平,增加用户粘性。基础设施的完善与大数据技术的发展支持食品供应趋势是向供应链模式转型升级。

三、国内供应链模式快速发展面临“三座大山”

美国食品供应市场中超过40%为供应链模式,世界第一食品供应企业美国Sysco占美国食品供应市场16%,其市值约为358亿美元,并且在2018《财富》世界500强的榜单中排名174位,Sysco的成功除美国农场已实现的产地标准化外,也源于高度的机械化、信息化、数字化与极强的并购整合能力。目前,Sysco通过不断地并购整合,逐步向上游食品生产端布局,形成自有品牌,以10%的自有产品比例贡献了46%的利润比例。

而在国内市场中供应链模式不足20%,并且供应链服务的企业大多为单一品类的供应商(如:夏晖的快餐供应,双汇的肉类供应等),主要存在三方面原因:

上游分散、缺乏对销售情况的掌握能力:上游生产企业因为缺乏对产品销售的预判,产销环节均会造成大量的压货与垫资,由此需要经销商帮助品牌商降低风险,迅速铺货,分散供需不匹配风险,简化各环节对接难度;

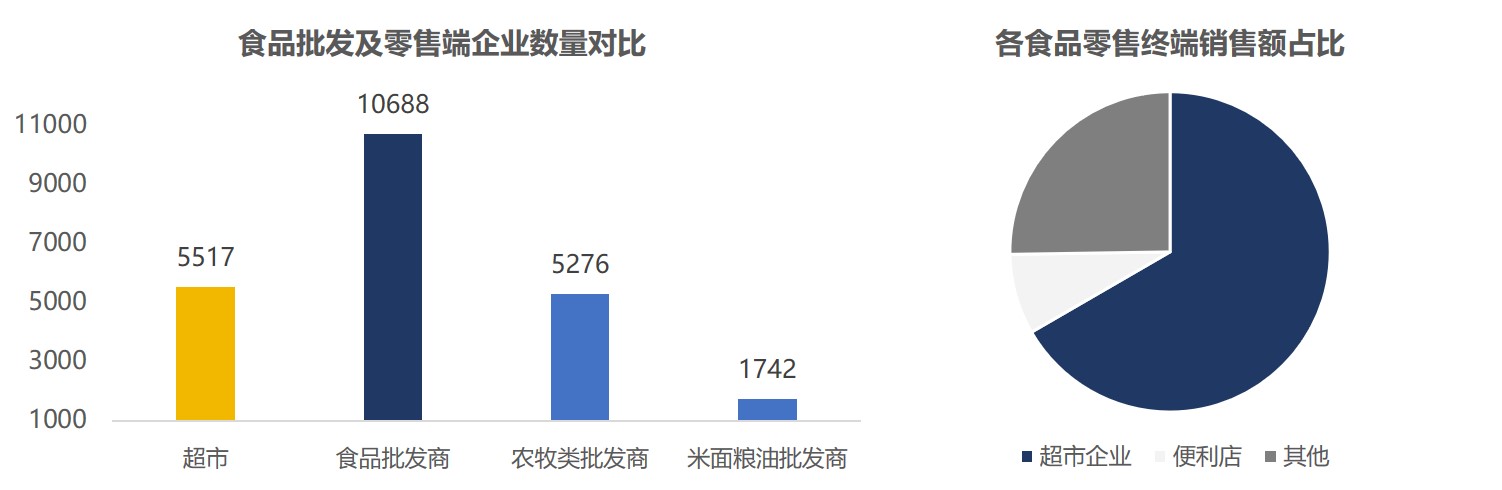

下游终端拥有强势议价权:以超市为例,国内超市数量为5517家远低于批发商的数据,而销售额占比67%,食品销售终端的集中使超市在我国拥有很强的议价权,对于品牌商与经销商,许多产品进超市时需交进场费,约15%的商品利润率;对于物流服务商,超市的收货制度最为严苛,送货成本最高。(超市收货部工资最低,奖金来自于检查货损,因此收货部规则特别苛刻);

数据来源:国家统计局、睿嘉资产投资部

数据来源:国家统计局、睿嘉资产投资部

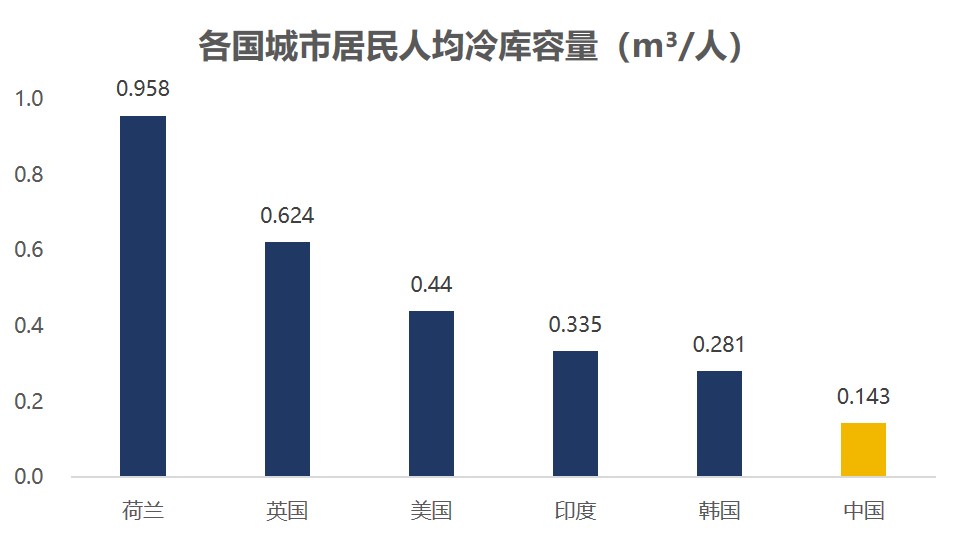

以冷链为代表的基础设施缺失严重,专业度较高,标准化不足:部分食品的履约需要冷链等基础设施,但由于冷链建设成本较高,导致我国冷链基础设施建设不足。我国城市人均冷库容量0.143 m³,不但不足荷兰、英国、美国等发达国家的1/2,也只有印度的43%;同时,由于不同物品在不同的温度的保存效果不同,许多货品无法整合装y运,导致冷链物流标准化较低,复用率不高。

数据来源:中国冷链物流发展报告、全球冷链联盟、睿嘉资产投资部

四、如何炼成中国食品供应链市场的新巨头?

想要成为中国食品供应链市场的新巨头,首先需要回答以下四个问题:从哪个点切入供应链?未来选择哪类目标客户?选择何种品类进行经营?未来的运营方式?

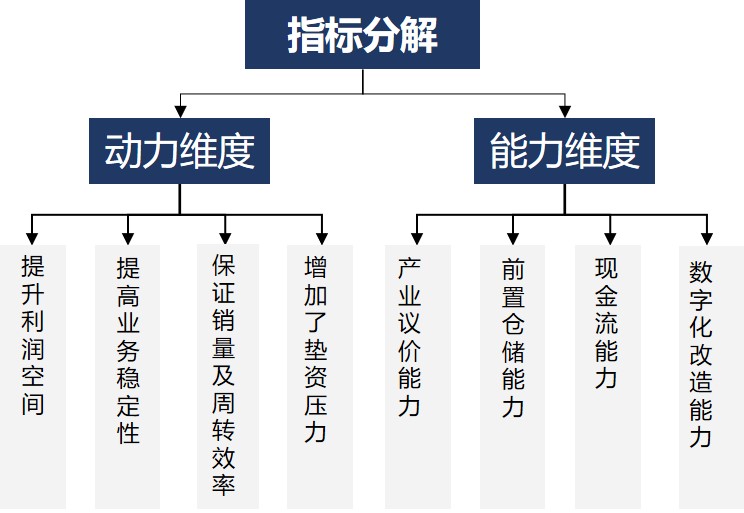

(一)新零售的网络型终端,最具整合供应链的动力和能力

食品供应链的参与方可大致分为三个类别,上游供应端、中间贸易端与消费终端,为评价各参与方成功打造食品供应链的可行性,我们从动力与能力两方面八个维度进行分析:

动力方面共划分为四个维度,其中三个正向维度(提升利润空间、提高业务稳定性、保证销量及周转效率)与一个反向维度(增加了垫资压力);

能力方面也划分为四个维度,分别为产业议价能力、前置仓储能力、现金流能力与数字化改造能力。

资料来源:行业专家访谈、睿嘉资产投资部

上游供应端:大品牌无动力,小品牌无能力。上游供应端分为大品牌商与小品牌商,大品牌商具有良好的现金流、较强的议价能力与仓储能力,但其具有稳定的收益率,并且与传统经销商达成长期稳定的合作,同时垫资压力增大导致其供应链改造动力不足;小品牌商希望通过打通供应链提高销售量及降低成本,但不具备建设供应链的资金实力。

中间贸易端:议价能力差,服务附加值低。中间贸易商主要由经销商与物流商组成,虽具有供应链需求,但议价能力普遍较差、且纯第三方服务附加值较低,整合供应链难度较大。

销售终端:传统终端面对增长瓶颈,新型终端更具供应链整合动力。销售终端分为传统的销售商与新型销售商。传统销售商(超市、便利店等)虽然具有较强的议价能力、仓储能力与数字化能力,但在目前经销商模式下具有稳定的利率导致升级供应链的动力不足;新型零售终端(如:易果生鲜、盒马鲜生等)不仅同样具有强议价能力与强仓储能力,而且拥有互联网基因,数据整合能力强,并且其产品几乎为自行采购,为改造供应链所增加的资金需求压力的影响较小。因此,比起传统供应商,新型零售终端更具供应链整合动力。

(二)食品供应链服务企业应“瞄准”餐饮类企业

食品供应链的客户主要分为餐饮类、便利店、超市与生鲜电商。中国餐饮市场接近4万亿,以30-40%的食材成本估计,餐饮供应链是个万亿级的市场,远大于其他食品业态。餐饮类客户上游极其分散,虽然整合难道较大,但也导致上游供应商议价能力较弱,同时餐饮行业集中度较低,较之超市、便利店等传统销售终端议价能力较弱,餐饮供应链服务企业可掌握较大的话语权。生鲜电商上游虽然同样分散,但已出现头部流量平台(每日优鲜,京东到家等),新进入市场实现快速扩张难度较大。由此可见,供应链服务企业可重点关注餐饮类客户。

(三)冻品、海鲜、面制品,有机会成为食品供应链整合“新欢”

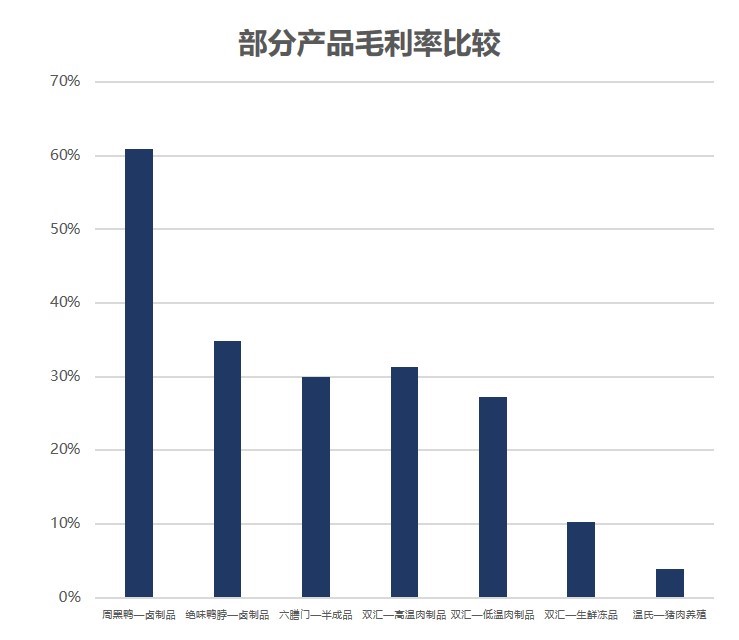

目前食品各品类的解决方案选择供应链模式占比极低,在这些采用少数供应链模式的产品多为高货值产品:例如阳澄湖大闸蟹的产地直采直发,盒马鲜生全球直采的购买制,绝味与周黑鸭的卤制品供应链,信良记与六膳门的餐饮半成品供应链。同时我们发现,采用供应链的卤制品、半成品,肉制品的毛利均处于较高水平,均高于25%。

资料来源:wind、企业高管访谈、睿嘉资产投资部

以海鲜市场为列,我们实地考察北京大红门京深海鲜批发市场,位于丰台区大红门商圈内的南顶路,地理位置优越,交通便利。

我们考察发现,价格较高品类(例如:鲍鱼、龙虾、帝王蟹、珍宝蟹等)多为供应链模式,价格较低品类(例如:皮皮虾、梭子蟹、花蛤等)多为经销模式。同时,保质期长短也是影响供应模式选择的重要原因,保质期越短的货品压货风险越大,更需要多级分销商分散风险,例如货值较低但保质期较长的花蛤与蛏子部分采用供应链模式。

资料来源:京深海鲜市场实地考察、睿嘉资产投资部

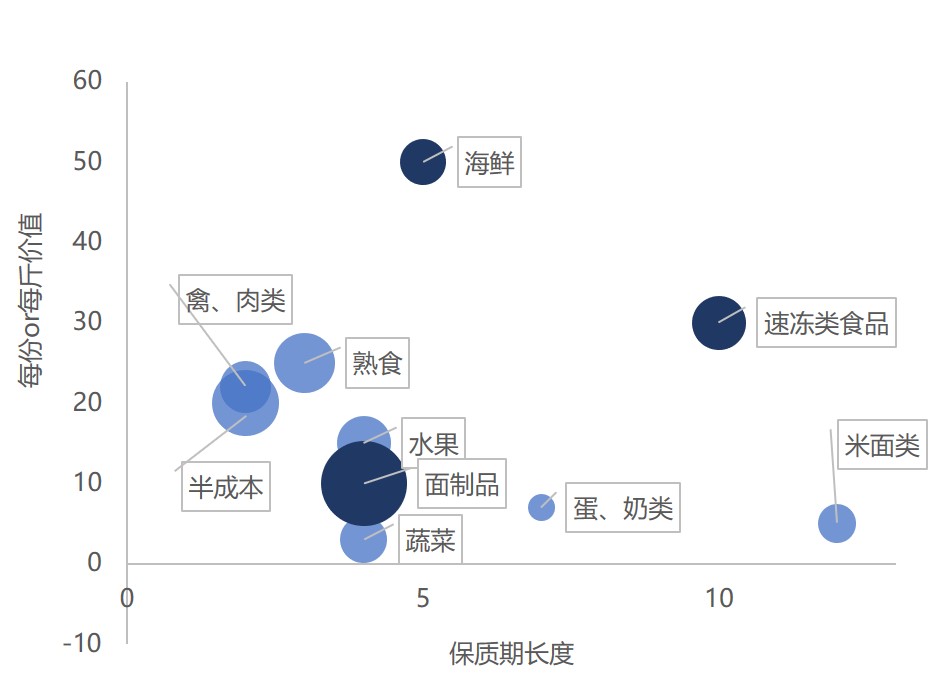

从目前市场反馈上看,我们总结高货值、毛利高,保质期长产品,更有动力选择供应链模式,因此我们从这三个维度出发分析各食品品类的特性,发现:蔬菜、水果货值太低,禽、肉类保质期较低,蛋、奶毛利低,均不适合采用供应链模式。海鲜货值最高且保质期适中,毛利水平也适中;速冻食品保质期较长,且货值与毛利适中;面制品(面包、馒头等)虽然货值较低,但毛利较高;保质期最长的米面类供应链已经较成熟,由国企主要把控。通过比较,我们认为最适合供应链整合的品类为:冻品、海鲜、面制品。

注:1、气泡大小代表毛利率水平

2、保质期长度以最佳食用期为准

资料来源:艾瑞咨询、智研咨询、秦宁防损、睿嘉资产投资部

(四)未来数据分析和客户管理的能力,将成为供应链管理的核心能力

供应链模式下,供应链服务企业需要更多的压货与垫资,对企业风控能力的要求更高,通过持续数据收集与分析,为业务提供及时的、可视化的供应链数据,提升各流程环节绩效,并使未来销量计划及库存等可预测、可跟踪、可量化,提高风险控制水平,从根本上减少生产商对传统经销商模式的风险转移的依赖需求。并且通过用户行为等相关数据分析,能够更好的满足客户需求,增加客户粘性。

同时,单纯的第三方物流服务商利润有限,主要是由于第三方物流企业缺乏话语权,而美国食品供应链企业Sysco能够做到全球第一,得益于多样化经销商的企业基因,能够把控供应商和众多客户的商业关系,并借助数据平台获知顾客利润率及偏好,针对性定价,具有较强话语权。未来供应链服务企业应通过客户管理有效控制行业资源,提高产业链议价能力。

五、结语

中国食品供应行业规模巨大,而目前食品供应环节仍以传统多级分销为主,伴随的信息化、大数据化的发展,销售终端的数据可获得性增强,降低生产端与销售端的信息不匹配风险,从而支持食品供应链的发展与升级。面对快速增长的市场规模,谁将成为中国食品供应链的新巨头?

从参与方来看,新零售的网络型终端最具成为未来食品供应链的整合方的潜质;从目标客户来看,供应链服务企业可重点关注餐饮类客户;从品类上看,冻品、海鲜与面制品最适合供应链整合;从运营方式上看,未来数据分析和客户管理的能力,将成为供应链管理的核心能力。

— END —

【文章版权归睿嘉资产(微信号:bjrjzc)所有,转载需联系授权,并在文首注明来源、微信ID。如不遵守,睿嘉资产将向其追究法律责任。】