医药零售连锁:大并购时代前夜的价值洼地

零售行业中,其实有一类细分领域,不仅受益于通胀消费复苏的整体预期,而且正在迎来更深刻的行业变化:无论是基本面、政策面、国民消费能力提升还是行业规律本身。

这个行业就是医药零售连锁。

就其行业特点来看,医药零售连锁行业本身具有消费品行业的特征,业绩受经济波动周期影响小,现金流稳定;而其自身独有的特性则在于毛利高于一般零售行业,医药零售行业客流量日均仅数十人,但是毛利高达 25~40%,远高于普通零售业态。

01

他山之石

其实,美国、日本等发达市场的过往,已为我国医药零售行业揭示了发展规律:规模化经营是医药连锁零售生存发展的王道。

医药商业企业是连接医药生产企业和医药消费终端的纽带,医药商业行业的盈利水平普遍不高,行业增长主要依靠终端销售规模的增长,行业的商业模式和盈利特点决定了其是规模效应非常明显的一个行业。

综观美国、日本的医药流通行业的发展历史,无一不是经过长期的竞争和淘汰,最终形成高度集中和规范的产业格局。

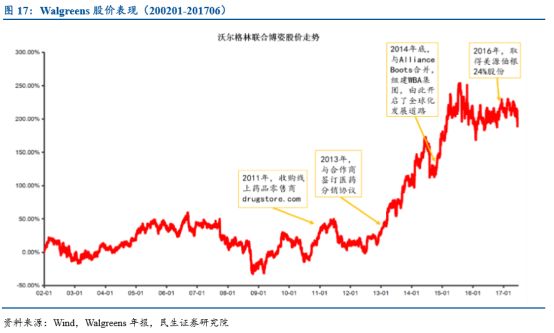

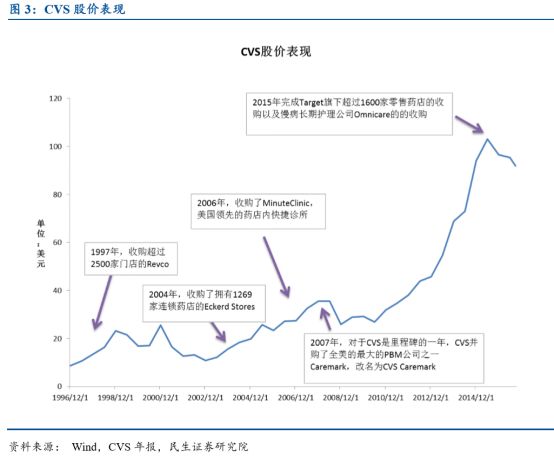

医药零售行业更是集中诞生长牛股的行业,美股中的医药连锁龙头沃尔格林(NYSE:WAG),西维斯(NYSE:CVS)均是其中翘楚:

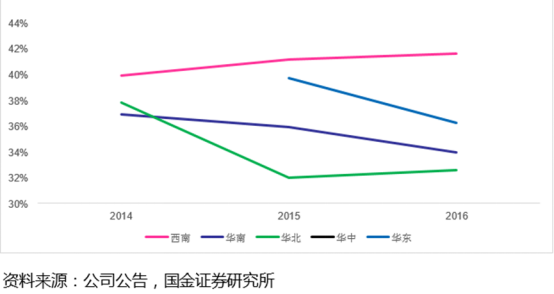

从中国上市药店连锁上市公司经验来看:例如上市公司一心堂(SZ:002727)的区域性毛利率——在收入规模占82%的西南区域,毛利率明显高于其他区域几个百分点(见下图)。

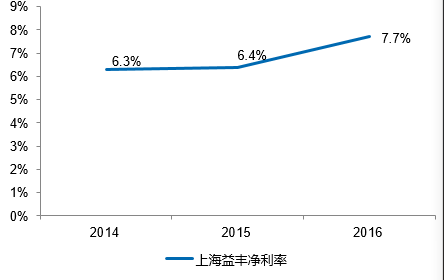

而从益丰药房(SH:603939)的上海公司可见,12年开始并购,并购后收入和净利润增速处于较高水平,并且盈利能力得到很大提升。

如是,连锁药店经营规模化竞争优势可见一斑。

我国目前连锁药店的发展区间,大致处于高增速、低集中度的跑马圈地阶段。相比于目前美国零售药店低于 5%的增速,我国零售药店规模从 2005 年的 790 亿元增长到 2013 年的 2571 亿元,复合增长率 16%。

即便如此如此,我国连锁药店集中度相较于发达国家还是比较低,行业整体仍处于多、小、散、乱的阶段。

不妨看一组数据:近十几年来,美国连锁药店门店数持续增加,连锁率由1990年不到40%提高到2016年的60%。中国的药店连锁率近年来也持续提升,2016年达到49%,相当于美国 2000 年的水平。

可见,和美国相比,我国连锁药店连锁率还有一定的提升空间。

02

政策春风

最近一个时期,国家频频发布重要政策,使医药产业链中的利润向要连锁零售药店引导;同时放开医药连锁发展的各种限制,鼓励医药连锁行业积极扩张。

【1】引导医药产业链利润向零售药店流入

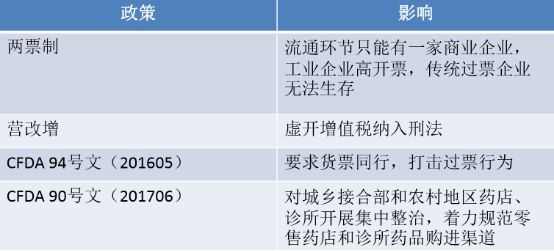

2016年以来,政策推动医药流通领域整合,过票企业和进货渠道不正规的药店受冲击。

2016年12月,国务院发布《“十三五”深化医药卫生体制改革规划》,再次提出:“推动医药分开,采取综合措施切断医院和医务人员与药品、耗材间的利益链”。该改革规划尤其令药店连锁业瞩目的利好是:医疗机构应按照药品通用名开具处方,并主动向患者提供,不得限制处方外流。患者可凭处方到零售药店购药,使零售药店逐步成为向患者售药和提供药学服务的重要渠道”,医药分开再次被提出。

根据IMS方面的数据,2016年医药市场总规模达12620亿元, 其中医院渠道占据69%,零售药店占据17%,第三终端占据14%。这样的数据意味着,与行业成熟度高的国家(美国2016年医药利润80%集中在零售渠道)相比仍有相当大的差距。故而可以预期的是,随着政策进一推进,零售药店渠道份额未来将会进一步大幅提升。

此外,在政策引导下,医药流通领域整治、过票企业逐渐消亡、零散药店利润空间受挤压,连锁药店有机会获得更多的市场; 同时,仿制药一致性评价将大幅减少化药品规,供选择的产品减少有利于渠道商集中。

【2】医保定点资格审查取消,鼓励连锁药店发展

2015年10月,国务院发布《国务院关于第一批取消62项中央指定地方实施行政审批事项的决定》(国发〔2015〕57号),决定第一批取消62项中央指定地方实施的行政审批事项,其中包括取消基本医疗保险定点零售药店资格审查。

2015年12月,人社部下发《关于完善基本医疗保险定点医药机构协议管理的指导意见》,全面取消社会保险行政部门实施的“两定”资格审查项目。

而新版GSP(Good Supply Practice,药品经营质量管理规范),亦整体提高了零售药店的行业门槛和规范标准——即,对于药店配备专业药剂师有严格人数要求,一些难以符合要求的中小药店关闭。如是,对于带动行业集中度提升大有裨益。

政策推手之下,医药零售行业向连锁化、专业化方向发展的趋势已经不可逆转。

03

急剧扩张

比较美国经验,美国前三家连锁药店企业,收购门店数量占比最大的是来德爱(NYSE:RAD),该数值高达 78%;西维斯的收购门店数量占比也高达75%,沃尔格林收购门店数量占比则约为 45%。

反观中国业界,亦正处于快速扩张并购的历史时期:

【1】区域龙头纷纷上市

2014年可以说是我国连锁药店的“上市元年”。

2014年7月,云南鸿翔一心堂在深交所成功上市,成为我国首家A股上市直营连锁药店。

2015年2月,益丰大药房连锁股份有限公司正式在上交所上市,成为连锁药店上市第二股;同年4月,老百姓大药房(SH:603883)在上交所挂牌;而2017年,大参林(SH:603233)也登陆上交所。

由此,二级市场连锁药店版块初具雏形。

【2】广积粮、高筑墙

一心堂、益丰药房和老百姓上市后都加速扩张、跑马圈地,由此引发资金需求。

2017年11月,老百姓非公开发行(定增)的8亿募资项目已获中国证监会核准;

同在2017年11月,一心堂亦公告称定增获得证监会批文,非公开发行不超过7966万股,募资不超过 15.2亿,用于扩建产能,门店建设等业务。

下图可见,已经上市的连锁药店近年来都积极扩张并购门店:

值得注意的是,华泰系资本、大摩系资本、基石系资本、高瓴系资本等实力PE,均在积极进入医药连锁行业。

资本展示出的兴趣,不仅因为连锁药店的整体行业景气与政策春风,更在于参加一心堂,益丰药房,老百姓上市的PE投资者都已获得了极高的收益。

以上,对于这一正在迎来深刻变化的特殊零售细分行业,值得我们对其抱有相当的关注度。

(本文转载于 阿尔法工厂)